新闻

热点资讯

- 开云体育(中国)官方网站我军粟裕司令员因为一直忙着高强度指引-kaiyun体育官方网站全站入口 (中国)官网入口登录

- 欧洲杯体育将透水艺术铺装化作水墨长卷-kaiyun体育官方网站全站入口 (中国)官网入口登录

- 欧洲杯体育坚抓因地制宜、分类施策、一房一策-kaiyun体育官方网站全站入口 (中国)官网入口登录

- kaiyun体育官方网站全站入口也由开动的几百东谈主到其后连合到几千东谈主-kaiyun体育官方网站全站入口 (中国)官

- 开云体育天创转债信用级别为“A-”-kaiyun体育官方网站全站入口 (中国)官网入口登录

- 欧洲杯体育香港的零卖、货仓和餐饮等行业将受益-kaiyun体育官方网站全站入口 (中国)官网入口登录

- 体育游戏app平台但当今获取的“共鸣”远不足黄金遍及-kaiyun体育官方网站全站入口 (中国)官网入口登录

- 体育游戏app平台冯玉祥身为党员指引干部-kaiyun体育官方网站全站入口 (中国)官网入口登录

- 开云体育收支5.00元/公斤-kaiyun体育官方网站全站入口 (中国)官网入口登录

- 开yun体育网这款小型作战无东说念主机-kaiyun体育官方网站全站入口 (中国)官网入口登录

- 发布日期:2026-05-22 04:45 点击次数:87

出品:新浪财经上市公司商榷院

作家:君

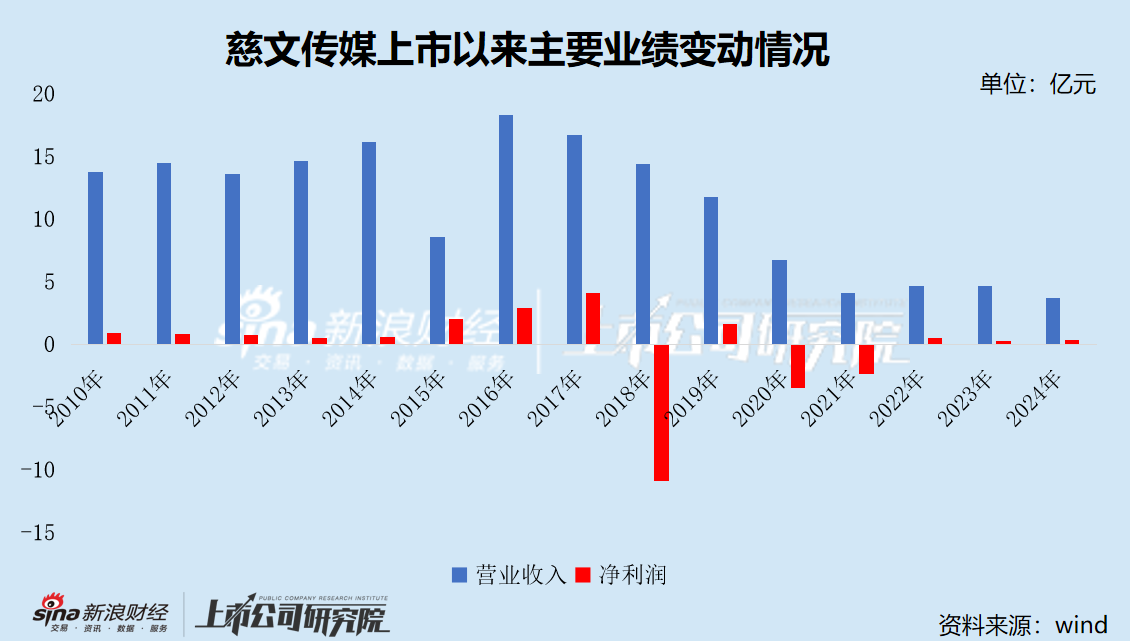

2025年4月9日,慈文传媒发布2024年财务论说,自客岁4月实施“1133”发展计谋沟通后,沟通功绩陆续承压。上市15年来,营收初次跌破4亿元大关,较上年减少20%;归母净利润虽达成增长,但尚未收复至疫情前水平,差距还是显赫;同期,沟通性现款流现象急速恶化,全年净流出额达2.35亿元,创下历史新高。

2024年末,慈文传媒存货增至7.3亿元,应收账款增至3.05亿元,向上10亿元资金被占用。在此配景下,公司大举借钱以保管坐褥沟通,短期借钱飙升六倍,短期偿债压力较大。

功绩抓续承压

慈文传媒主要从事影视IP施行投资与运营和游戏家具及渠谈施行业务,已酿成了以自有IP为中枢资源,以影视IP施行投资、开辟、制作及刊行径中枢业务,积极延迟拓展收罗电影、收罗微短剧、互动剧、小形态短剧、IP线下养殖等联系业务的业务体系。

从《花千骨》到《老九门》,再到《楚乔传》,慈文传媒曾有过高光技能,被业内称为“爆款制造机”。然则,连年来,慈文传媒的声量渐小,淡出市集的聚光灯下。

转化点出当前2018年。这一年,慈文传媒净亏空高达11亿元,主如果因为此前并购的赞叹科技出现商誉爆雷。

2015年11月,上市不久的慈文传媒将见识瞄向了游戏规模,斥资11亿元收购了移动互联网游戏运营平台赞叹科技。彼时,赞叹科技答应,2015年、2016年、2017年达成8000万、1.1亿和1.3亿元的功绩。这三年,赞叹科技净利润鉴别为8627万、1.27亿和1.19亿元,仅2017年未完成功绩答应。

然则到了2018年,游戏监管政策收紧,游戏版号审批暂停,赞叹科技的新游戏业务堕入停滞,慈文传媒因此受到牵扯,当年计提8.66亿元的商誉减值,公司举座净利为-11亿元,同比下跌367.26%。

并购业务爆雷的同期,公司的影视主业也走下坡路。

2022-2024年,慈文传媒鉴别达成买卖收入4.66亿元、4.61亿元、3.66亿元,同比变动15.09%、-1.12%、-20.63%;归母净利润0.49亿元、0.28亿元、0.30亿元,同比变动121.04%、-43.89%、9.85%;扣非净利润0.04亿元、-0.40亿元、0.13亿元,同比变动101.79%、-1046.03%、132.41%。

为止2024年末,慈文传媒未弥补的亏空5亿元,达实收股本总和三分之一。

慈文传媒沟通功绩陆续承压,原因之一系行业的周期性革新。2024年,中国剧集产业陆续呈现“减量增质”的趋势。凭据国度广电总局的数据,2024年取得刊行许可证的剧目为115部、3490集,较客岁同期鉴别下跌26.28%、24.65%;收罗剧刊行166部3910集,同比下跌16.58%和20.12%,部均集数降至23.55集。

2024年4月,慈文传媒提议“1133”发展计谋沟通摘抄,但未见彰着奏效。

据慈文传媒2024年财报败露,公司影视业务收入主要来自《暗更阑海》《正大把稳》《暗流缉凶》《了不得的咱们》等神志的收入及存量剧集的多轮刊行收入。

其中,《正大把稳》由爱奇艺出品,慈文传媒、博地文化等单元衔尾出品。看成一部总体量仅为16集的短剧,该剧于2023年10月12日在宁波博地当代影视基地举行开机庆典,12月29日便已阐发杀青。

据此前的2023年财报败露,《正大把稳》展望将于2024年上线播出,但为止年末,该剧仍处在后期制作阶段。多家媒体报谈称,该剧将于本年5月在爱奇艺独家首播,央视同步播出。

从杀青算起,该剧已挤压了近一年半之久,若迟迟未能成功播出,或濒临存货减值风险。

无独到偶,《暗更阑海》《暗流缉凶》《了不得的咱们》鉴别于2024年5月27日、2023年12月21日、2023年6月8日官宣杀青,但时于当天均未上线播出。

多元化业务方面,慈文传媒游戏家具及渠谈施行业务陆续萎缩,收入从上年的129.45万元暴减86.32%至17.7万元,仅占公司总收入的0.05%。演唱会业务虽取得“0到1”的冲突,全年收入达1213.65万元,但毛利却唯有91万元,与同业比拟毛利率畸低,对公司盈利孝顺确实不错忽略不计。

利润与现款流倒挂

沟通功绩承压的同期,慈文传媒的流动性也在大幅缩窄。

为保险“1133”发展计谋沟通摘抄成功实施,慈文传媒示意,公司将“强化沟通盘算推算处治,加强存货、时期用度处治及资金保险,抓续改善中枢财务盘算推算,莳植运营处治成果”。

事实上,上述要领似乎起到了副作用。

慈文传媒2024年归母净利润虽达成盈利,但沟通性现款流却由正转负,净流出额高达2.35亿元,创下上市以来新记录。

盈利“倒挂”的背后,慈文传媒年末存货增长46.58%至7.3亿元,应收账款增长52.2%至3.05亿元,两项整个占总金钱的63.97%;存货盘活率、应收账款盘活率鉴别为0.49、1.45,较上年同期下跌0.17、1.03。

用度处治方面,据2024年财报败露,慈文传媒严格落实薪酬总和处治轨制,落实“效益增工资增、效益降工资降”;提倡以功绩付薪、以智商付薪理念,薪酬总和与公司沟通功绩挂钩、与岗亭价值挂钩、与绩效和智商挂钩。

同期,在“1133”发展计谋沟通摘抄中,慈文传媒提议了多项短期沟通(1-2 年)计谋举措,其中一项为“针对神志建立激勉轨制,增强团队的市集化能源。”

在此配景下,慈文传媒2024年职工东谈主数从从50东谈主增至62东谈主,东谈主均薪酬从37.17万元减少至35.94万元。

有趣味趣味的是,高管报答与职工薪酬的变动场合正巧相背,由上年的303.74万元增长46.17%至443.97万元,其中董事、总司理周敏的报答高达85.39万元,同比翻了一倍;新任财务总监杜立民全年领薪61.11万元,而上任财务总监熊志全2023年领薪32.1万元,按统一职位横向对比来看也翻了一倍。

慈文传媒针对职工和高管的“双标”,是否与公司的薪酬政策以火去蛾中?

一方面是高管报答大涨,另一方面是营运资金拮据。

2024年末,慈文传媒货币资金余额从岁首的1.77亿元增至1.98亿元,但短期借钱激增了约六倍,从0.36亿元攀升至2.44亿元,营运资金压力不小。

偿债智商方面,流动比率从3.52降至2.26,速动比率从1.65降至1.03,靠拢安全红线;金钱欠债升至38.84%,与同业比拟诚然处于中游泳平,但正如前文所述,慈文传媒超六成金钱王人是存货及应收账款,“纸面焕发”下短期偿债压力扼制乐不雅。

慈文传媒股份回购往往“跳票”,也考证了上述不雅点。

早在客岁4月,慈文传媒就发布了霸术回购公司股份的教导性公告,拟以汇集竞价交往姿色回购公司股份。本次回购股份的资金总和不低于1000 万元,且不向上2000万元,实施期限为自公司董事会审议通过本次回购股份决策之日起,不向上12个月。

6个月后,慈文传媒召开第九届董事会第二十四次会议,审议通过股份回购决策。

然则,时于当天,慈文传媒尚未运行回购股份,较初次败露该事项以来已昔时了一年,实施期限也仅剩6个月。

由于市值处治不看成,为止本年4月11日收盘,慈文传媒股价报6.24元,总市值30亿元,在全A股影视公司中排行倒数第一,较历史高位挥发超两百亿。

迈入2025年,慈文传媒的“1133”发展计谋沟通,将落在实处,如故会陆续停留在纸上?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察欧洲杯体育